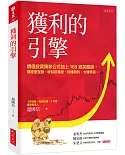

瞄準飆股,更進一步抱牢飆股,賺足大波段行情

英國傳奇投資大師由破產到東山再起的投資祕訣

最適合小資金起家的散戶

暢銷全球,投資人為之瘋迷的跨世紀選股策略經典

「吉姆‧史萊特迄今最高傑作,以淺顯易懂的方式,破解篩選便宜優良個股等複雜的量化分析技術。」──《每日快報》

英國傳奇投資人史萊特,主張雷射光束強過散彈槍,

投資選股策略聚焦小型成長股,

創造遠高於大盤漲幅的投資報酬率。

投資是門講究具體的技藝,也並非一蹴可幾。吉姆‧史萊特在投資失利破產後,重出江湖,並靠著「祖魯法則」及自我紀律重新致富。他特別偏好具成長潛力,但股價被低估的小型股,也強調「聚焦」是投資的重要關鍵。投資人不需什麼都買、什麼都做,只需專精某一領域即可。

史萊特提出本益成長比的概念,

深得美國投資大師彼得林區的推崇並推廣之

史萊特透過本益成長比(PEG)的概念,指點散戶如何選對成長股,以及確保散戶如何買在最誘人的價格,並獲得最豐厚的報酬。並搭配其獨特的選股要訣,構成一套嚴謹而明確的選股系統,同時增加投資人選股的可靠性。

此外,史萊特凌駕大盤、全盤考量的選股方式,讓散戶學到有事實根據的投資方式,知道何時該進場,何時該脫手,而且日後績效很有機會年復一年高出專業投資人和大盤一截。

投資抓對三大方向,別怕口袋淺,透過數據及紀律,

也能以小搏大穩穩賺!

成長股是絕佳的聚焦投資主力

篩選前途似錦的成長性個股,再靠著「複利效應」,坐收每股盈餘步步高升的好處。

掌握選股的關鍵要訣

選擇本益成長比低、現金流量強、相對強弱為正、類股具競爭優勢的個股。

凌駕大盤的附帶條件

洞悉多空訊號、記錄過去投資明細、並且多閱讀相關資料,就可抓住先機。

記住!投資是種瓜得瓜,種豆得豆的過程!當你閱畢本書,便能更加掌握成長股的優點,將大盤拋在腦後。而且隨著技巧精進,你更會開始享受投資這件事,而且好就好在,你越專業越純熟,財富就越多。

本書特色

★吉姆‧史萊特為英國投資大師,其「祖魯法則」財經專家呂宗耀奉為投資圭臬。

★搭配大量圖表,幫助讀者易於了解內容。

★每章最後附有重點摘錄,讀者可快速掌握關鍵要素。

★本書特別寫給散戶,適合口袋淺、資金小的投資人。