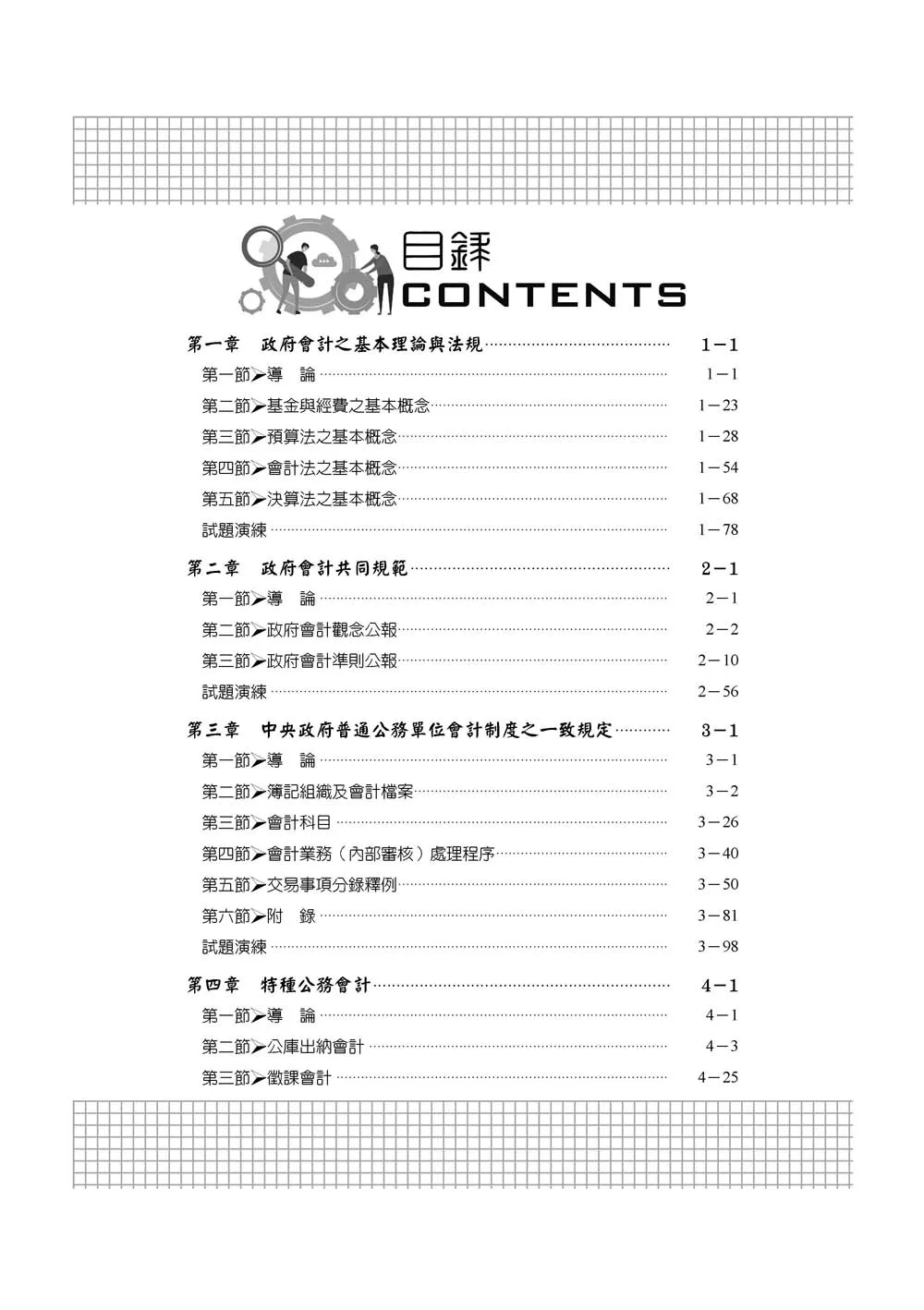

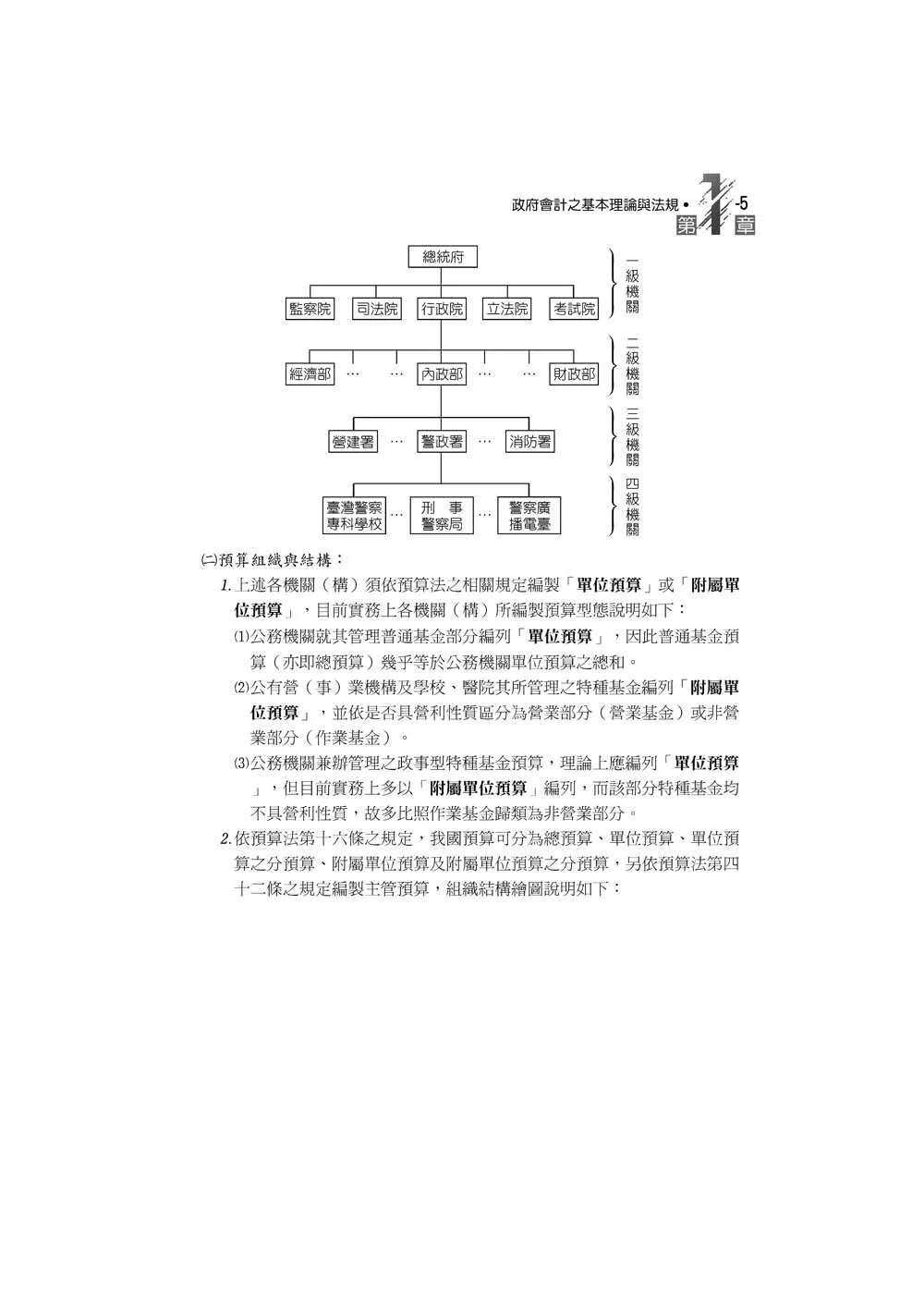

第一章 政府會計之基本理論與法規

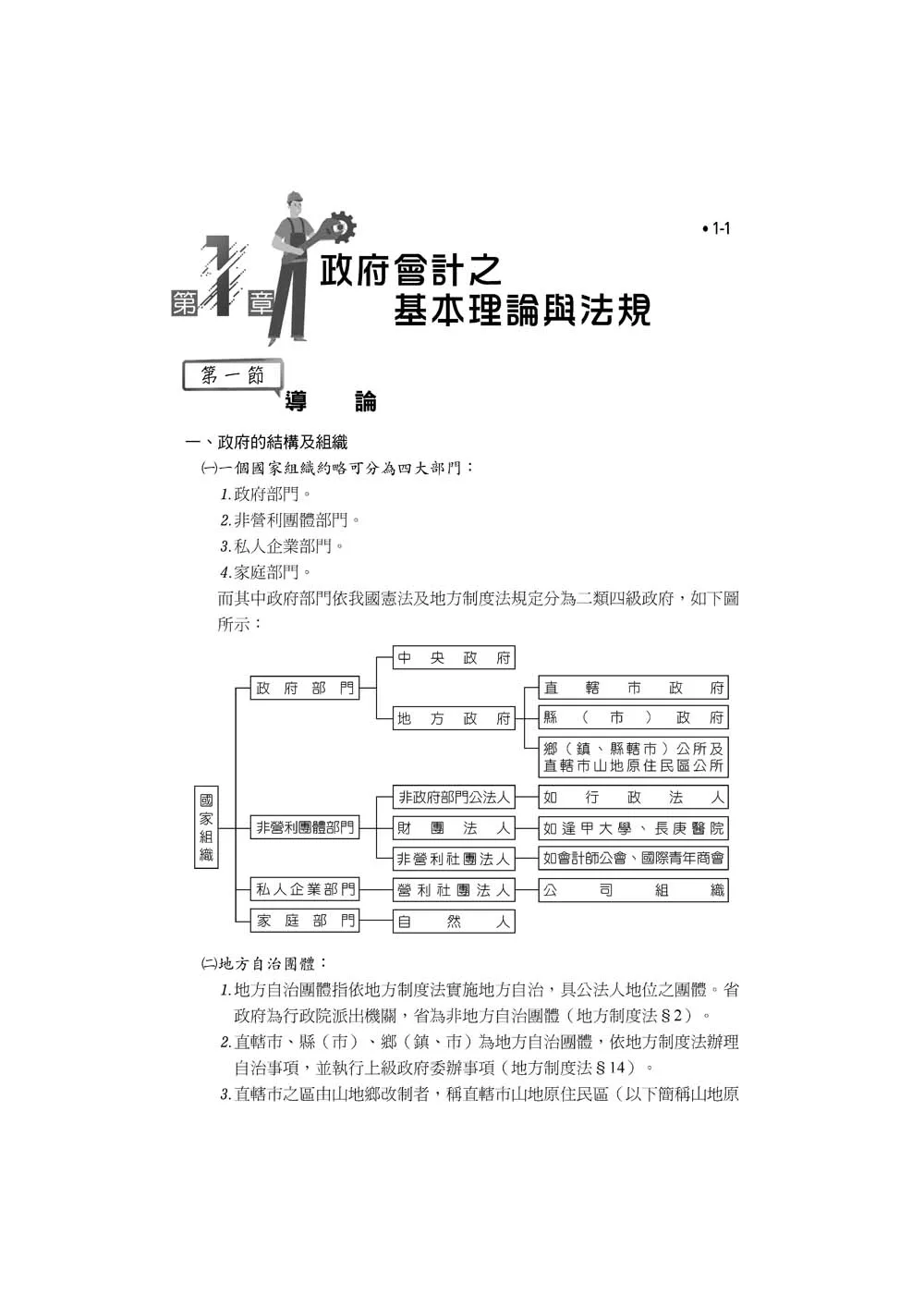

第一節→導 論

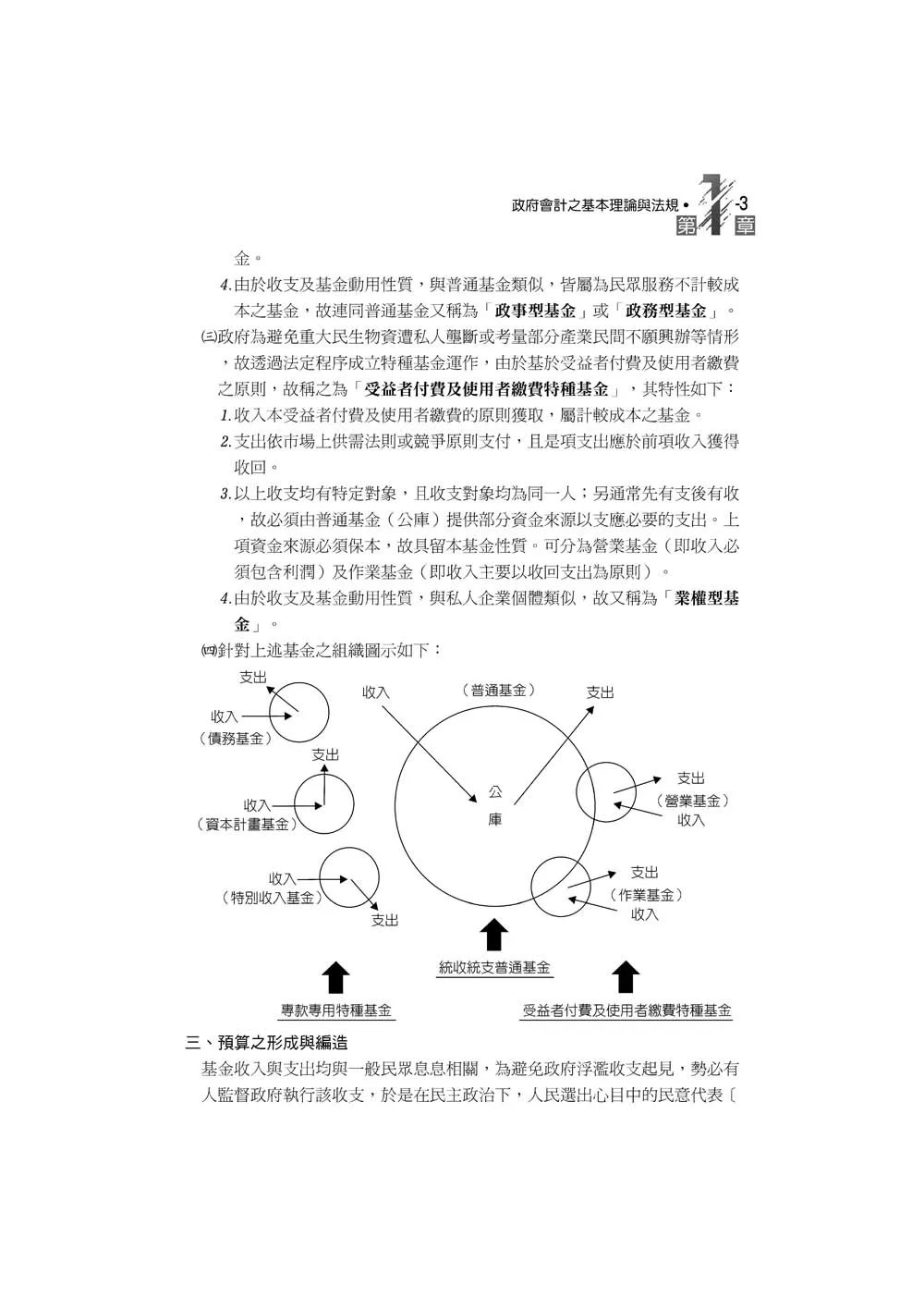

第二節→基金與經費之基本概念

第三節→預算法之基本概念

第四節→會計法之基本概念

第五節→決算法之基本概念

試題演練

第二章 政府會計共同規範

第一節→導 論

第二節→政府會計觀念公報

第三節→政府會計準則公報

試題演練

第三章 中央政府普通公務單位會計制度之一致規定

第一節→導 論

第二節→簿記組織及會計檔案

第三節→會計科目

第四節→會計業務(內部審核)處理程序

第五節→交易事項分錄釋例

第六節→附 錄

試題演練

第四章 特種公務會計

第一節→導 論

第二節→公庫出納會計

第三節→徵課會計

第四節→財物經理會計

第五節→公債(及賒借)會計

試題演練

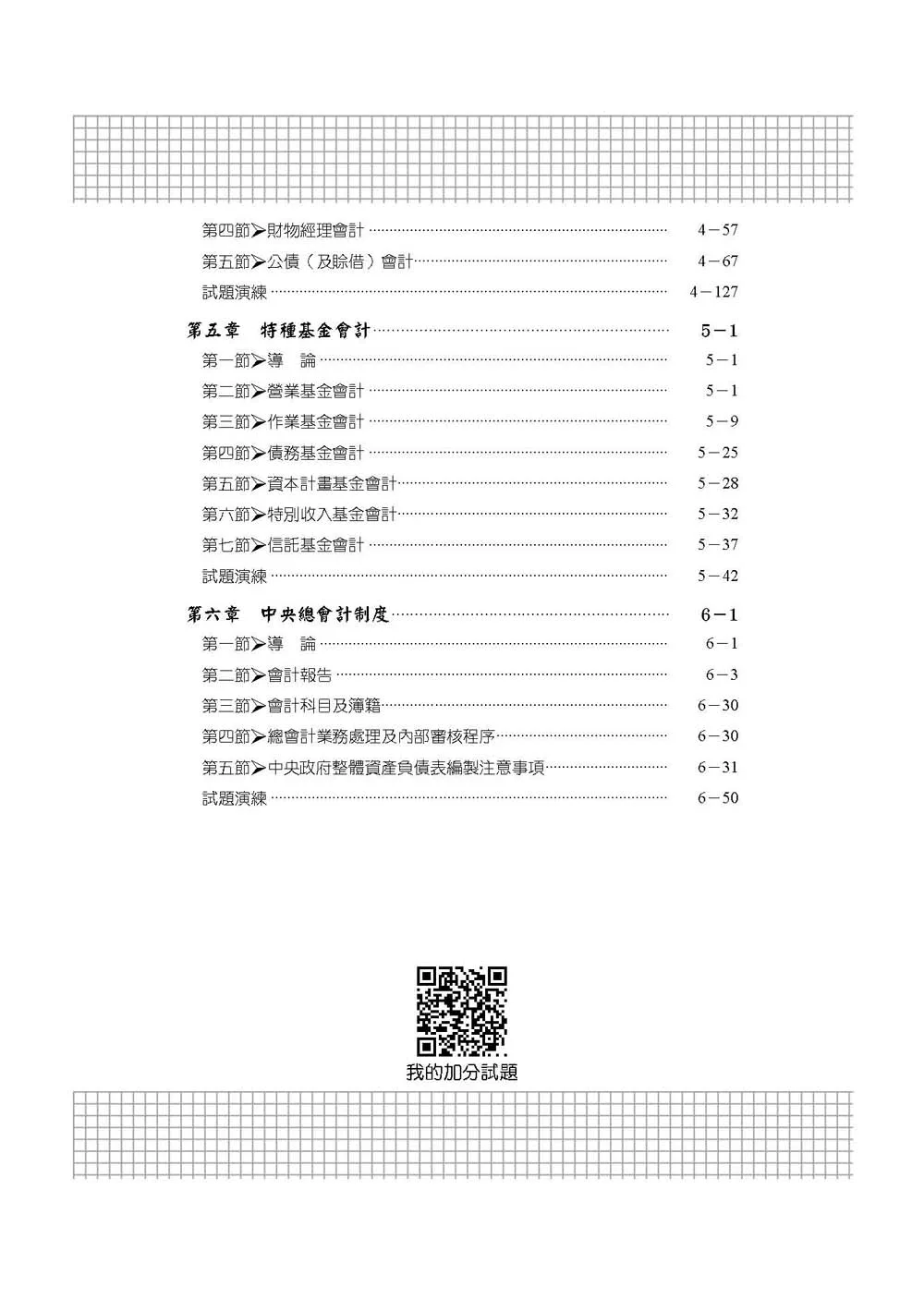

第五章 特種基金會計

第一節→導 論

第二節→營業基金會計

第三節→作業基金會計

第四節→債務基金會計

第五節→資本計畫基金會計

第六節→特別收入基金會計

第七節→信託基金會計

第六章 中央總會計制度

第一節→導 論

第二節→會計報告

第三節→會計科目及簿籍

第四節→總會計業務處理及內部審核程序

第五節→中央政府整體資產負債表編製注意事項

試題演練

![2022[勞工行政]普通考試/地方四等課文版套書:全面收錄重點,以最短時間熟悉理解必考關鍵](https://www.books.com.tw/image/getImage?i=https%3A%2F%2Fwww.books.com.tw%2Fimg%2F001%2F091%2F83%2F0010918356.jpg&width=125&height=155)

](https://www.books.com.tw/image/getImage?i=https%3A%2F%2Fwww.books.com.tw%2Fimg%2F001%2F091%2F52%2F0010915208.jpg&width=125&height=155)

![2022[共同科目]高普考/地方三四等課文版套書:以淺顯易懂理念來編寫,輕鬆熟知解題方向](https://www.books.com.tw/image/getImage?i=https%3A%2F%2Fwww.books.com.tw%2Fimg%2F001%2F091%2F61%2F0010916132.jpg&width=125&height=155)

![2022[一般民政]高考三級/地方三等課文版套書:羅列歷年重點考題,內容鉅細靡遺,為全方位參考書](https://www.books.com.tw/image/getImage?i=https%3A%2F%2Fwww.books.com.tw%2Fimg%2F001%2F091%2F86%2F0010918636.jpg&width=125&height=155)

![2022[戶政]普通考試/地方四等課文版套書:全方位參考書,含括趨勢分析與準備方向](https://www.books.com.tw/image/getImage?i=https%3A%2F%2Fwww.books.com.tw%2Fimg%2F001%2F091%2F83%2F0010918354.jpg&width=125&height=155)